연금보험 제대로 알기 세제 적격편

| 누구에게나 필요한 연금보험, 세제 적격과 비적격의 차이는 알고계신가요? |

안녕하세요? 이로운 지식입니다.

오늘은 연금 보험을 준비하시려는 분이라면 모두 들어봤을 법한 세제 적격에 대해 포스팅을 해보도록 하겠습니다.

연금보험 : 일정 금액을 미리 비축하고, 정해진 연령이 지난 다음부터 일정 기간 동안 또는 죽을 때까지 지급받는

생명보험

| 연금보험 | |

| 세제적격 | 세제비적격 |

세제적격과 세제비적격은 연금 수령 때 대표적으로 쓰이는 용어로, 연금 납입시 세액공제 여부에 따라 구분됩니다.

세제적격 상품은 보험료를 납입하는 동안 세액공제 혜택을 받게 되나 연금을 수령할 때에는 연금 소득세 (5.5%)를 납입하지만 세제비적격 상품은 과세대상에서 제외되는 관계로 납입시 세액공제 혜택이 없습니다. 하지만 연금을 받을 때에는 일정 조건을 충족한다면 연금소득세가 면제된다는 장점이 있습니다.

필요성

연금보험은 무엇보다 노후 준비를 위해 필수적인 상품입니다.

죽을 때까지 일을 할 수 있다면 걱정할 필요가 없겠지만, 사업을 하지 않는 이상 우리가 일을 할 수 있는 기간은 한정적입니다. 거기에 더해 빠른 발전과 코로나 사태로 인해 우리가 일할 수 있는 직장은 많이 줄어든 상황이죠.

법적으로 정해둔 은퇴나이 만 65세 까지 일을 한다고 하더라도 적어도 20년 이상은 그 동안 준비된 금액으로 삶을 영위해나가야 하는 상황이 발생하게 되죠.

이를 대비하기 위한 상품이 바로 연금보험입니다.

세제적격

세제적격은 위에서 설명했듯 연금 납입시 세액공제가 되며 연금 수령시 연금소득세를 납부해야하는 상품입니다.

세제적격 상품은 대표적으로 보험형과 신탁형으로 나뉩니다.

| 보험형 | 신탁형 | ||

| 생명보험 | 손해보험 | 은행 | 투신/증권 |

| 종신형/확정형 | 확정형 | 확정형 | |

| 최저수익률 보장 | 실적배당 | ||

| 예금자 보호 | 예금자 보호 | 없음 | |

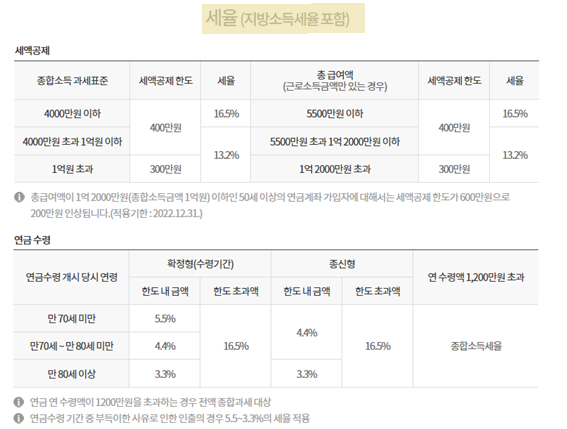

세제적격은 연간 400만원까지 세액공제가 가능합니다.

또한 연금 수령시점부터 세액공제를 받는 퇴직 연금과 합산하여 연간 1200만원까지는 연금 소득세를 과세하고

초과분에 대해서는 종합소득세 과세 대상이 됩니다.

부득이한 사유로 연금을 수령 하지 않을 경우 부가세 포함 16.5%의 기타 소득세를 과세하게 됩니다.

연금 개시 후 55세부터 수령하면 5.5%, 70세부터 4.4%, 80세 부터는 3.3%가 매달 과세됩니다.

국내 거주자만 해당하며 납입 한도는 분기별 한도 없이 연 1800만원까지 가능하며 의무납입기간은 5년 이상, 의무 연금 수령기간은 55세 이후 10년 이상 분할 수령해야합니다.

예시)

34만원씩 10년납 기준으로 10년동안 매년 660,000원의 세액공제와 납입한 보험료는 가입한 연금저축에 적용되는 이자가 가산된 부분을 더한 금액을 보시면 됩니다.

위 세전 환급률과 매년 세액공제(660,000)을 더하시면 됩니다.

그렇다면 6,600,000원 + 최저 보증이율 42,707,235원(세전) = 총 49,307,253원이 되겠습니다.

그렇다면 어떤 세제적격이 좋은 것인가, 세제비적격이 좋은 것인가.

다음 포스팅에서 설명하겠지만 결과적으로 저는 세제비적격 상품을 추천합니다.

자세한 이유는 다음 포스팅에 얼만큼의 차액이 발생하는 지 설명하며 자세히 다루도록 하겠습니다.

밑에 링크를 통해 세제 비적격 포스팅을 보시고 왜 세제 적격이 아닌 비적격을 준비해야 하는지 쉽게 알아보실 수 있겠습니다.

연금보험 답은 정해져있다

안녕하십니까? 이로운 지식입니다. 지난번에 세제적격 포스팅에 이어서 연금을 드실분들 이라면 제가 추천드리는 세제 비적격에 대해 포스팅을 해보도록 하겠습니다. 세제 비적격: 일정 금액

yourinformation.tistory.com

'1.재테크' 카테고리의 다른 글

| 메리츠화재, 카카오페이 월 1000원 휴대폰보험 (0) | 2020.11.14 |

|---|---|

| 잠금화면형 리워드 어플 허니스크린 (0) | 2020.11.06 |

| 대주주 요건 3억에서 5억으로 조정 유력 ? (0) | 2020.11.01 |

| 실비보험 병원 많이가면 병원비가 오른다? (0) | 2020.10.31 |

| 오베이 설문조사로 돈 버는 어플리케이션 (0) | 2020.10.29 |